C.4 Werkwijze berekening vtlb bij partner met inkomen uit zzp-werkzaamheden

C.4 Werkwijze berekening vtlb bij partner met inkomen uit zzp-werkzaamheden

Als er sprake is van een paar, waarbij de partner inkomen heeft uit ZZP-werkzaamheden, heeft dit gevolgen voor de berekening van de beslagvrije voet en daarmee voor het vtlb. Een zzp-inkomen (fiscaal) van een partner moet wél

worden meegenomen bij de berekening van de hoogte van de beslagvrije voet.

Maar vervolgens kan (het niet-beslagen deel van) het netto geschatte zzp-inkomen niet in mindering gebracht worden op de beslagvrije voet. (Zie ook de

uitspraak van Rechtbank Noord-Holland inzake dit onderwerp.)

Deze situatie komt waarschijnlijk niet vaker dan 5% van alle berekeningen voor, maar het is van belang te weten hoe dit verwerkt moet worden in de vtlb-berekening.

Voorbeeld:

Jan en Ellen wonen samen. Jan heeft een fiscaal maandinkomen van € 3.500 uit dienstverband en ontvangt € 3.000,- netto. Ellen heeft een wisselend inkomen, maar gemiddeld heeft zij een geschat fiscaal inkomen van € 3000,- en een netto maandinkomen van € 2.000 uit zzp-werkzaamheden. Op het

salaris van Jan wordt beslag gelegd vanwege een forse achterstand op een lening die hij jaren geleden alleen heeft afgesloten. De beslagvrije voet wordt dan berekend over het belastbaar inkomen van beide partners. In artikel 475ab lid 1 Rv staat beschreven welke inkomsten hieronder vallen, dat is onder meer het zzp-inkomen van Ellen. Vervolgens wordt de beslagvrije voet voor Jan verminderd met de niet-beslagen netto-inkomsten van Ellen. Welke netto-inkomsten dat zijn wordt bepaald door artikel 475c lid 1 Rv. In deze limitatieve opsomming staan niet de zzp-inkomsten. Met andere woorden, de beslagvrije voet van Jan wordt niet verlaagd met de netto-inkomsten van Ellen. Voor

een juiste uitvoering van bovenstaande regels moet de beslaglegger dan wel handmatig het netto-inkomen van de partner als nihil invoeren. Overigens zal de beslagvrije voet van Jan nooit hoger zijn dan 95% van zijn netto-inkomen inclusief vakantiegeld.

Hoe werkt dit in de vtlb-berekening?

Jan meldt zich bij de schuldhulpverlening. Ellen heeft geen schulden, maar is bereid een overzicht te geven van haar zzp-inkomsten. Wat moet er dan ingevuld worden in de vtlb-calculator?

In dat geval moeten bij Ellen de fiscale inkomsten uit zzp-werkzaamheden in categorie 3 ingevoerd worden. De netto-inkomsten moeten worden ingevuld in categorie 5 in het veld ‘overig’. De inkomsten in deze categorie tellen niet mee voor de berekening van de beslagvrije voet, maar geeft wel duidelijkheid over het besteedbaar inkomen. De calculator vereist dat er naast het fiscaal inkomen ook altijd een netto-inkomen in groep 3 wordt ingevoerd. Om de berekening te laten werken vul je daar € 0,01 in.

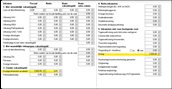

Uit de vtlb-uitdraai blijkt vervolgens dat in deze situatie de beslagvrije voet van Jan € 2.881,00 is en -nog belangrijker- dat de beslagvrije voet van Ellen nihil is. De beslagvrije voet van schuldenaar 1 (in dit geval Jan) kan nooit hoger zijn dan 95% van het netto-inkomen inclusief vakantiegeld van de schuldenaar.

Nominale correcties

Vervolgens staan in de vtlb-uitdraai de uitkomsten van de nominale correcties. Zoals bekend worden de gezamenlijke correcties verdeeld naar rato van de beslagvrije voet.

Gezamenlijke correcties:

1. de correctie individuele lasten,

2a. de woonlasten boven de beslagvrije voet,

2b. correctie PGL

2c. kosten kinderopvang,

2d. de studiekosten en

2e. de gezamenlijke overige correcties

Dat betekent dat deze correcties volledig aan Jan worden toegewezen, want de

beslagvrije voet van Ellen is nihil. Is dat wel reëel? In werkelijkheid heeft Ellen ook inkomen en kan zij bijdragen in de betaling van deze gezamenlijke lasten.

Oftewel: welke correcties worden wel toegekend en welke niet? Hier is maatwerk vereist.

Stap 1: Bekijk of de correctie individuele lasten een positief bedrag of een negatief bedrag is.

1A - Bij een positief bedrag van de correctie van de individuele lasten vink je alle gezamenlijke correcties uit (1 en indien van toepassing 2a t/m 2e). De correctie individuele lasten vink je uit door de correcties op de beslagvrije voet op het tabblad uitgaven uit te vinken.

1B - Bij een negatief bedrag vink je de correcties op de beslagvrije voet niet uit. De overige gezamenlijke correcties (2a tot en met 2e) vink je wel uit. Het negatieve bedrag wordt dan verrekend met het positieve bedrag van de persoonlijke correcties.

Stap 2: De persoonlijke correcties van Jan vink je niet uit.

Persoonlijke correcties zijn onder andere de arbeidstoeslag, de correctie voor het eigen risico ziektekosten en de reiskosten. Per saldo zal het vtlb van Jan bestaan uit de berekende beslagvrije voet plus zijn persoonlijke correcties, voor zover niet verrekend als stap 1B van toepassing is. Het besteedbaar inkomen van Jan en Ellen bestaat uit het vtlb van Jan plus het netto-inkomen van Ellen.

In voorkomende gevallen kan blijken dat het inkomen van de partner te laag is om het wegvallen van de gezamenlijke correcties op te vangen. Is niet te verwachten dat het inkomen van de partner zal stijgen, dan kunnen met een goede onderbouwing de gezamenlijke correcties alsnog aangevinkt worden.

Herberekenen na afloop kalenderjaar

In dossiers met een zzp-inkomen, moet het vtlb herberekend worden na afloop van het kalenderjaar. Dan pas is het fiscaal inkomen van de zzp-werkzaamheden definitief vastgesteld. Om deze reden is in een minnelijk traject alleen een schuldbemiddeling mogelijk, geen saneringskrediet