B.3 Uitdraai pagina 3

B.3 Uitdraai pagina 3

Op deze pagina is te zien hoe het vrij te laten bedrag tot stand komt. Het vrij te laten bedrag is opgebouwd uit de beslagvrije voet vermeerderd met het nominale bedrag. In het nominale bedrag wordt rekening gehouden met de specifieke situatie van de schuldenaar.

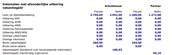

Bovenaan de pagina staat vermeld wat 95% van de toepasselijke bijstandsnorm inclusief vt is en daaronder de berekende beslagvrije voet Rv. In dit voorbeeld is de beslagvrije voet met € 121,78 verhoogd in verband met de tijdelijke correctie woonlasten, zie B1. Het verschil tussen de berekende beslagvrije voet (minus de tijdelijke correctie woonlasten) en 95% van de toepasselijke bijstandsnorm noemen we de compensatiekop. Het bedrag van de compensatiekop komt terug in de berekening van de correctie individuele lasten.

Na de berekening van de beslagvrije voet volgen de correcties in het nominaal bedrag.

In de correctie individuele lasten worden de woonlasten tot aan de maximale huurtoeslaggrens vergeleken met de compensatiekop. Hogere woonlasten en een eventuele verhoging van de maximale beslagvrije voet zijn dan cursief gemaakt.

Na de regel met het nominaal bedrag wordt de regel met de berekende beslagvrije voet Rv incl. vt herhaald. Deze twee bedragen samen maken de ‘beslagvrije voet plus nominaal bedrag en overheveling’.

In bovenstaand voorbeeld is er een beslagvrije voet van € 3.004,00 en een nominaal bedrag van € 252,86. De “beslagvrije voet plus nominaal bedrag en overheveling” is € 3.256,86. Dit is altijd een bedrag inclusief vakantiegeld.

Het nominaal bedrag kan ook een negatief bedrag zijn. In dat geval is de ‘beslagvrije voet plus nominaal bedrag en overheveling’ gelijk aan de beslagvrije voet. Dat is te herkennen doordat ‘(bvv)’ staat vermeld naast het bedrag, zie hieronder:

Partners hebben niet altijd dezelfde beslagvrije voet

Bij de berekening van een paar, geen gemeenschap van goederen en wel beiden een inkomen, kan het voorkomen dat de beslagvrije voet niet 50/50 is verdeeld over beide partners. Dit komt door de 95%-regel: de beslagvrije voet is maximaal 95% van het netto-inkomen inclusief vakantiegeld. Hierbij berekent de rekentool de hoogte van het netto vakantiegeld volgens de tabel van artikel 11 van de Regeling Participatiewet, IOAW en IOAZ.

De correcties in het nominaal deel worden verdeeld naar rato van de beslagvrije voet. Als de beslagvrije voet bij beide partners niet gelijk is verdeeld, zijn ook de gezamenlijke nominale correcties niet gelijk verdeeld. De correctie wordt dan volgens dezelfde verhouding als de beslagvrije voet verdeeld over de partners. (Zie volgende bladzijde voor een voorbeeld.)